1. 不安ばかりの資産運用…初心者が最初に感じる壁とは

「資産運用を始めてみたいけれど、何から手をつければいいのか分からない」——そんな悩みを抱えている人は非常に多いです。

特に最近では老後資金や物価上昇への不安から、資産形成への関心が高まっています。

しかし、投資初心者にとっての最初のハードルは、「元本が減るかもしれない」「難しそう」「失敗したら怖い」といった心理的な不安です。

特に初めての投資では、大きなリスクを避けたいと思うのが当然でしょう。

一方で、銀行預金だけではお金がほとんど増えない現実も…。

このままではインフレに負けてしまうと感じる方も多く、資産運用の必要性に気づき始めている人が増えています。

そこで注目されているのが、「安全に始められて、リスクを最小限に抑えられる方法」としての個人向け国債です。

そこで注目されているのが、「安全に始められて、リスクを最小限に抑えられる方法」としての個人向け国債です。

「投資=怖い」というイメージを持っていた人でも、仕組みがシンプルで、かつ元本保証のある投資商品なら一歩踏み出しやすくなります。

2. リスクを抑えて資産を守るには?安心の解決策「個人向け国債」

投資初心者が最初に選ぶ資産運用先として、多くの専門家が勧めるのが「個人向け国債」です。

その最大の特徴は、なんといっても元本保証があること。

元本が戻ってくることが確約されている投資商品は、実はそう多くありません。

そもそも「国債」とは、国が発行する借金の証明書のようなもの。つまり、日本政府にお金を貸し、その見返りとして利息を受け取る仕組みです。

貸し手が政府という点で、安全投資としての信頼性が非常に高いのです。

【ここに画像(例:国債の申込みをしている様子、または「元本保証」と書かれたイメージ)を入れると効果的】

さらに、個人向け国債は「1万円から購入可能」という手軽さも魅力。

積立投資のように、少額からスタートしてコツコツと資産形成をしたい人にもぴったりです。

特に人気があるのが「変動金利型10年満期タイプ」。

これは市場金利に応じて利息が変わるため、将来的に金利が上がった際の恩恵も期待できます。

また、1年経過後はいつでも中途解約が可能で、途中でお金が必要になったときでも柔軟に対応できるのです。

リスク分散をしながら確実に資産を守る第一歩として、個人向け国債は非常に優れた選択肢と言えるでしょう。

3. 「個人向け国債」とは?仕組み・特徴・購入方法をわかりやすく解説

個人向け国債は、日本政府が個人投資家に向けて発行している債券です。

主に「変動10年」「固定5年」「固定3年」の3種類があり、それぞれ満期期間や金利の仕組みが異なります。 中でもおすすめは「変動10年型」。

これは、市場金利が上がれば利子も上がる仕組みになっており、インフレ対策としても効果的です。

一方、最低金利は年0.05%と決まっているため、金利が極端に下がっても元本割れする心配がないという安心感もあります。

【ここに画像(例:3種類の国債の比較表など)を入れると効果的】

また、個人向け国債は1万円単位で購入できるため、投資初心者にも手が届きやすいのが魅力です。

預金感覚で始められ、「とりあえず1万円から始めてみる」といった気軽なスタートが可能です。

購入方法もとても簡単で、銀行、証券会社、ゆうちょ銀行などの金融機関でいつでも申込可能。

最近ではネット証券を通じてオンラインで完結するケースも増えています。

- 申込単位:1万円以上1万円単位

- 発行日:毎月15日(申込締切は月初)

- 利払い:年2回(6月・12月)

このように、仕組みがシンプルで分かりやすく、手間が少ないことも金融リテラシーをこれから高めていきたい人にとって大きなメリットです。

4. 投資信託や積立投資と何が違う?共起語を使って比較解説

「個人向け国債が安心なのは分かったけど、他の投資商品と比べてどうなの?」

——そんな疑問を持つ方も多いはずです。

ここでは、投資信託や積立投資との違いを、初心者にも分かりやすく整理します。

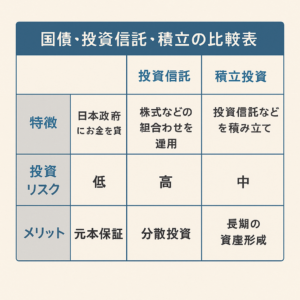

まず、個人向け国債は日本政府にお金を貸す形式の安全投資。

元本保証があり、金利収入が見込めるため、ローリスク志向の人に最適です。

一方で、投資信託は、ファンドマネージャーが株や債券などを組み合わせて運用する仕組み。

リスク分散が図られている反面、相場によっては元本割れする可能性もあります。

積立投資はこの投資信託などを「毎月一定額ずつ購入していくスタイル」で、長期的な視点での資産形成に向いています。

【ここに画像(例:国債・投資信託・積立の比較表など)を入れると効果的】

【ここに画像(例:国債・投資信託・積立の比較表など)を入れると効果的】

つまり、投資信託や積立投資は「リスクを取ってリターンを狙う」一方、個人向け国債は「リスクを抑えて確実に資産を守る」という真逆の投資戦略です。

もちろん、資産の一部を投資信託や株式に振り分けて、リスク分散を図ることも重要です。

ですが、まずは安心して投資を始めたいという人には、やはり個人向け国債が最適といえるでしょう。

そして、金融リテラシーを高めながら、自分に合った投資スタイルを見つけていくことが、これからの時代において何よりも大切です。

5. こんな人におすすめ!他の金融商品との比較と参考記事紹介

「投資に興味はあるけれど、不安の方が大きくてなかなか始められない…」

そんな方にこそ、おすすめなのが個人向け国債です。

特に以下のような方は要チェックです。

– 資産運用を始めたいけど、リスクは避けたい

– 元本保証のある商品が良い

– 銀行に預けているだけでは物足りない

– 金融リテラシーをこれから身につけたい

– 資産形成を少額から始めてみたい

【ここに画像(例:「不安だけど始めてみたい」人を表すイラスト)を入れると効果的】

確かに、投資信託や株式などと比べると、個人向け国債の利回りは控えめです。

しかし、それ以上に「元本が保証されている安心感」が得られるのは大きな魅力です。

投資は、「長く続けること」が成功の鍵。

最初から大きな利益を狙わず、まずは損をしない選択をすることが、投資戦略として非常に有効です。

また、こちらのマネーフォワードの記事では、個人向け国債について初心者向けに丁寧な解説がなされています。

実際の利率や申込方法なども具体的に記載されているので、参考になります。

まずは「お金を減らさない投資」から始める。それが、リスク分散を考えた時にも非常に合理的な一歩です。

6. 個人向け国債を扱う主要金融機関3社を比較

個人向け国債は、銀行や証券会社などさまざまな金融機関で購入できますが、どこで買えばよいか分からないという声も少なくありません。ここでは、代表的な3つの金融機関を比較し、それぞれの特徴を紹介します。

● 野村證券

公式サイトはこちら 大手証券ならではの対面サポートが魅力。担当者によるアドバイスを受けながら手続きできる安心感があります。年配層や初めての投資で不安な人にはぴったり。

● SBI証券

公式サイトはこちら ネット証券として圧倒的な人気を誇るSBI証券では、オンラインでの申込みが完結し、手数料も安め。すでに口座を持っているなら手続きはとてもスムーズです。

● 楽天証券

公式サイトはこちら 楽天ポイントとの連携や使い勝手の良さが強み。積立投資など他の資産運用も一括で管理できる利便性が魅力です。

● 比較のポイントまとめ

– 対面で安心を求めるなら「野村證券」

– 手軽さ・低コスト重視なら「SBI証券」

– 楽天経済圏でまとめたい人は「楽天証券」

また、取扱条件やキャンペーン内容は定期的に変わるため、申し込み前には公式サイトをよく確認することが大切です。

さらに、各金融機関での扱いとは別に、こちらの情報ページにも基礎情報がまとまっています。

比較検討に役立つ視点が多数掲載されていますので、ぜひご覧ください。

7. 安全な第一歩を!個人向け国債から始める賢い資産形成

投資というと、リスクがつきもの…そんなイメージを持っている方も多いでしょう。

ですが、元本保証のある個人向け国債なら、「お金を減らさない投資」として、投資初心者でも安心して始められる選択肢です。

ここまで紹介してきた通り、個人向け国債は

– 1万円から購入可能

– 元本保証付き

– 市場金利連動型で利息が受け取れる

– いつでも解約可能(1年経過後)

というメリットがそろった、まさに「守りの資産運用」にぴったりな商品です。

さらに、投資信託や積立投資などと組み合わせることで、リスク分散や投資戦略としての幅も広がります。

金融リテラシーを少しずつ身につけながら、長期的な視点で資産を育てていく——それが、今求められる賢い選択です。

これから投資を始めようと考えている方は、まずは安全投資としての「個人向け国債」からスタートしてみてはいかがでしょうか。

きっと、その一歩が未来の安定とゆとりへとつながっていくはずです。

この記事へのコメントはありません。